Het verzilveren van je inspanningen via beleggen is tegenwoordig voor iedereen binnen handbereik. In dit artikel ga ik dieper in op de wereld van passief beleggen. Passief beleggen voor beginnende beleggers levert historisch gezien op lange termijn namelijk meer rendement op dan bijvoorbeeld een spaarrekening.

In dit artikel geef ik uitleg over de verschillende beleggingstermen die je vaak tegenkomt, laat ik zien welke factoren een belangrijke rol spelen bij passief beleggen voor de lange termijn en ga ik stap voor stap uitleggen hoe je aandelen of ETF’s kunt aanschaffen.

De basis van passief beleggen voor beginnende beleggers

Voor beginnende beleggers met geen of weinig ervaring kan er veel op je afkomen. Ingewikkelde termen, moeilijk leesbare grafieken en angstaanjagende berichten in kranten geven je het gevoel dat beleggen alleen iets is voor professionals. Dankzij internet is beginnen met passief beleggen voor beginners echter niet meer zo ingewikkeld als vele jaren geleden.

Beleggen is namelijk niets anders dan nu je geld investeren met als doel een hogere opbrengst te verkrijgen op een moment ergens in de toekomst. Om te starten met beleggen hoef je geen professional te zijn of iedere dag de financiële kranten te lezen. Beginnen met beleggen is zelfs mogelijk met je wisselgeld startende vanaf enkele euro’s per maand. Beleggen is één van de onderdelen van mijn financieel plan om financiële onafhankelijkheid te bereiken.

Voordat je start met beleggen is het wel noodzakelijk om een aantal basiselementen over beleggen te begrijpen. Beleggen brengt namelijk risico’s met zich mee. Je kunt je inleg verliezen.

Laten we eerst starten met een aantal belangrijke beleggingstermen.

Beleggen in aandelen voor beginners

Aandelen is waar de meeste mensen aan denken wanneer je het over beleggen hebt. Aandelen zijn ‘stukjes eigenaarschap’ van een bedrijf. Met andere woorden, je bent door het kopen van een aandeel mede-eigenaar geworden van een bedrijf. Zo kan je bijvoorbeeld een aandeel kopen van Shell, KLM of ASML. Bedrijven geven aandelen uit om geld op te halen. Dit geld kan bijvoorbeeld worden gebruikt voor het aanschaffen van nieuwe machines, overnames of het uitvoeren van baanbrekend onderzoek.

Bedrijven die aandelen willen uitgeven, moeten hiervoor zijn ingeschreven bij een beurs. Voorbeelden van beurzen zijn bijvoorbeeld de Beurs van Amsterdam of de beurs in New York. Wie vroeger aandelen wilde kopen, moest fysiek naar een beurs toe. Dankzij de komst van het internet kan je aandelen direct vanuit je luie stoel aanschaffen bij verschillende partijen. Deze partijen worden brokers genoemd. Voorbeelden van brokers zijn DeGiro, Meesman & ABN-AMRO.

De prijs van een aandeel komt tot stand op basis van vraag en aanbod. Deze prijs wordt ook wel de koers van een aandeel genoemd. Wanneer er om een bepaalde reden veel vraag is naar een aandeel, zal de koers stijgen. Bij weinig vraag, zal de koers dalen.

Een stijgende koers kan bijvoorbeeld worden veroorzaakt door positieve winstcijfers of de aankondiging van een doorbraak in innovatieonderzoek. Zo steeg de koers van het aandeel Pfizer bijvoorbeeld ontzettend hard nadat het bedrijf een Corona-vaccin had aangekondigd. Iedereen wilde opeens een aandeel Pfizer bezitten.

Het tegenovergestelde is natuurlijk ook mogelijk. Slechte cijfers, negatieve berichtgeving of een schandaal veroorzaken dalende koersen. De koers van een aandeel KLM is bijvoorbeeld aan het begin van de Corona-crisis hard gedaald. Het aantal vluchten is namelijk flink teruggelopen waardoor de omzetverwachting voor 2020 en 2021 ook een stuk lager is.

Beleggen in ETF’s voor beginners

Een andere optie is beleggen in ETF’s. Exchanged Traded Fund (=ETF) is een ‘mandje met stukjes aandelen van veel verschillende bedrijven’ die een bepaalde index volgen. Zo kan je bijvoorbeeld een ETF kopen met daarin stukjes aandelen van de grootste 3000 bedrijven ter wereld (= index All-World). Ook zijn er ETF’s die bedrijven uit bijvoorbeeld specifieke landen (=AEX-index met grootste 25 bedrijven uit Nederland), sectoren (technologie-, bouw-, oliebedrijven) of regio’s (Azië, Europa) volgen. Wie ETF’s koopt, heeft dus niet één aandeel van één bedrijf in handen, maar stukjes van soms wel duizenden aandelen tegelijkertijd.

Op deze manier ben je veel minder afhankelijk van de koers van één specifiek aandeel. In je ‘ETF-mandje’ zitten namelijk een heleboel kleine stukjes aandelen van diverse bedrijven. Stel de koers van bedrijf A daalt hard, dan kan de koers van bedrijf B juist stijgen. Je bent dus minder afhankelijk van koersschommelingen van losse aandelen.

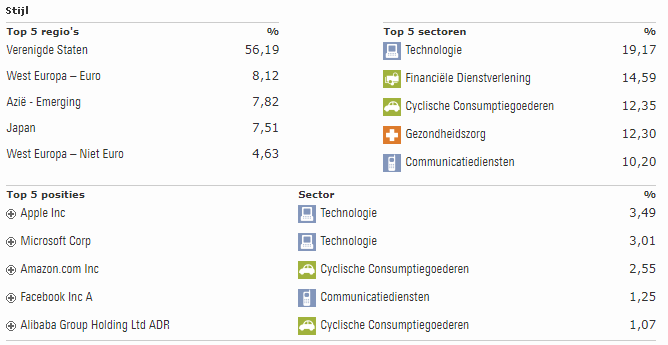

Eén van de meest bekende ETF’s is Vanguard FTSE All-World UCITS ETF (afkorting: VWRL). Deze ETF bestaat uit duizenden aandelen van de meest succesvolle bedrijven wereldwijd. Hierdoor heb je een hele brede spreiding en volg je als het ware de ‘wereldmarkt’.

Zo zitten in deze ETF aandelen van o.a. Apple, Microsoft, Amazon en Alibaba. Ook zijn bedrijven uit alle delen van de wereld aanwezig (wel met grootste focus op Verenigde Staten) en hebben technologie bedrijven het grootste aandeel qua sector (19,17%). Kortom, deze ETF heeft een hele brede spreiding met in totaal meer dan 3000 bedrijven.

Omdat ETF’s een bepaalde index volgen (in het geval van VWRL de grootste bedrijven wereldwijd), worden ETF’s van tijd tot tijd geherbalanceerd. Dit wil zeggen dat Vanguard, de aanbieder van VWRL, kijkt of de aanwezige aandelen en hun onderlinge verhouding nog steeds overeenkomen met de All-World index (=de lijst met grootste bedrijven ter wereld). Dit is noodzakelijk omdat ETF’s niets anders doen dan een bepaalde index volgen (VWRL volgt de All-World Index). Dit herbalanceren doet VWRL bijvoorbeeld twee keer per jaar, in maart en september. Jij als belegger merkt hier overigens niets van en hoeft hier ook niets voor te doen.

Het officiële verschil tussen een indexfonds & ETF

Klein detail voordat we doorgaan naar het verdienen van geld met aandelen en/of ETF’s. De termen indexfonds & ETF’s lijken heel erg op elkaar en deze beleggingstermen worden vaak door elkaar gebruikt. Zowel indexfondsen als ETF’s hebben als doel het volgen van een onderliggende index (bijvoorbeeld land, sector, regio etc.) en hetzelfde rendement en risico te behalen.

Toch is er ook een klein verschil tussen beleggingstermen ETF en een indexfonds. Officieel kan er in een indexfonds maar 1x per dag worden gehandeld. In een ETF kan je gedurende de hele handelsdag handelen.

Juiste keuzes bij passief beleggen voor beginnende beleggers

Bij passief beleggen voor beginners zijn de termen spreiding en kosten cruciaal om een zo hoog mogelijk rendement uit je beleggingen te halen en de risico’s zo klein mogelijk te maken.

Breed spreiden is belangrijk omdat je op deze manier koerswisselingen en marktschommelingen (met een moeilijk woord heet dit volatiliteit) zo veel als mogelijk indekt.

Zoals gezegd is beleggen nooit zonder risico’s en kan je je inleg verliezen. Daarom is het belangrijk om niet op één paard te wedden (= een aandeel in één bedrijf, markt, sector etc.), maar juist op meerdere paarden te wedden (= aandelen van veel verschillende bedrijven en/of ETF’s met brede spreiding in regio, sectoren en bedrijven).

Een ander belangrijk aspect voor een zo hoog mogelijk rendement zijn kosten. Bij het kiezen van de juiste aandelen en/of ETF’s, is het belangrijk om voor jezelf af te wegen of je een passieve belegger of juist een actieve belegger wilt zijn. Dit heeft namelijk veel invloed op de kosten. Daarom nu eerst een uitleg over het verschil tussen passief en actief beleggen.

Wat is passief beleggen?

Grofweg zijn er twee verschillende manieren van beleggen: passief of actief beleggen. Passief beleggen is beleggen door relatief weinig handelingen uit te voeren waarbij je streeft naar een hogere opbrengst op lange termijn (minimaal 10 jaar of langer). Bij passief beleggen koop je dan ook aandelen of ETF’s met als doel deze voor lange tijd ‘vast te houden’ (= niet te verkopen). Je uitgangspunt hierbij is dat je gelooft dat je aandelen of ETF’s op lange termijn (minimaal 10 jaar of langer) in waarde zullen stijgen.

Wat is actief beleggen?

Actief beleggen is beleggen door relatief veel handelingen uit te voeren door het veelvuldig aankopen én verkopen van aandelen. Doel is korte termijn winst behalen. Bij actief beleggen probeer je o.b.v. je kennis over bepaalde sectoren of bedrijven op het juiste moment aandelen te kopen en te verkopen. Actief beleggen vraagt dus om veel marktkennis en vooral veel tijd. Je moet immers aandelen kopen op het moment dat de koers laag staat, zodat je de aandelen weer kan verkopen op een moment dat de koers is gestegen. Dit vraagt om een actieve houding, continu de financiële markten volgen en snel handelen.

Belangrijk om te beseffen is dat de geschiedenis heeft aangetoond dat het ontzettend moeilijk is om de marktontwikkelingen te voorspellen. Zelf beleg ik dan ook altijd passief met de focus op de lange termijn. Ik koop aandelen of ETF’s omdat ik geloof dat deze op lange termijn in waarde zijn gestegen t.o.v. het aankoopmoment. Daarnaast heb ik, net als veel beginnende beleggers, niet de kennis, zin én tijd om dagelijks bezig te zijn met de financiële markten.

It’s not timing the market. It’s all about time in market.

Warren Buffet – Eén van ‘s werelds rijkste personen

Het rendement bij passief beleggen voor beginnende beleggers

Passief beleggen voor beginnende beleggers vraagt om het maken van een aantal keuzes. Alles begint echter bij de vraag ‘waarom wil je gaan beleggen?’. Wie snel geld wil verdienen, zal andere keuzes maken (actief beleggen) dan iemand die belegt met een lange horizon (passief beleggen).

Welke keuzes je ook maakt, het draait allemaal om rendement. Je start immers met beleggen omdat je meer geld wilt verdienen dan dat je hebt ingelegd. Wie gaat beleggen, kan op twee manieren geld verdienen: via dividend en/of via koersstijging van een aandeel.

Dividend is winstuitkering die een bedrijf geeft aan haar aandeelhouders. Voor ieder aandeel krijg je een vast bedrag aan dividend uitgekeerd op specifieke momenten. Het is dus eigenlijk een bedankje aan jou als aandeelhouder voor het feit dat je een aandeel van dit bedrijf hebt gekocht.

Wanneer een bedrijf winst maakt, deelt ze deze winst graag met haar aandeelhouders in de vorm van dividend. De frequentie en de hoogte van het bedrag per aandeel zijn online te vinden en verschillen van bedrijf tot bedrijf en van keer op keer.

Wie dividend weer herinvesteert in het aankopen van nieuwe aandelen, profiteert van het rente-op-rente effect. Over dit nieuwe bedrag ga je namelijk ook weer dividend opbouwen. Dankzij dit effect groeit je vermogen, zonder dat je opnieuw aandelen hoeft te kopen. Einstein noemde dit niet voor niets het achtste wereldwonder!

Een bedrijf is overigens niet verplicht om dividend uit te keren. Zo kan een bedrijf ervoor kiezen om minder dividend uitkeren aan haar aandeelhouders, maar deze winst bijvoorbeeld te investeren in een nieuwe machine of onderzoek.

Een andere manier om geld te verdienen met aandelen is via koersstijging van het aandeel. Hieronder zie je de koersontwikkeling van VWRL tussen juni 2013 en december 2020. Wie bijvoorbeeld op 7 juni 2013 was gestart met beleggen in VWRL had hiervoor 46,29 euro moeten betalen. Wie dit aandeel op 4 december 2020 zou verkopen, zou voor hetzelfde aandeel 85,87 euro.

Een nog extremer voorbeeld is het aandeel ASML (dit Nederlandse bedrijf maakt chipmachines voor chips in bijvoorbeeld iPhones). Wie bij de beursgang van ASML op 17 maart 1995 een aandeel had gekocht, was 2,13 euro per aandeel kwijt. Had je dit aandeel al die jaren in je bezit gehouden en verkocht je het aandeel op 4 december 2020? Dan had je hiervoor 377,15 euro gekregen. Dat is nog eens een lekker rendement 😁! Let op, dit zijn slechts twee voorbeelden. Het is zeker geen garantie dat aandelen en/of ETF’s op lange termijn een positieve groei laten zien.

Beleggen voor beginners: belasting en dividendlekkage

Nog meer typische beleggingstermen: belasting en dividendlekkage. Logischerwijs betaal je over dividend en beleggingen belastingen. Over je beleggingen betaal je belasting in Box 3 bij je belastingaangifte. Box 3 bestaat uit inkomen uit spaargeld en beleggingen. Vaak zijn deze bedragen al automatisch ingevuld bij je belastingaangifte. Leuker kunnen ze het niet maken, gemakkelijk dus wel 😉.

Dan is er nog dividendlekkage. Dividendlekkage wil zeggen dat je twee keer belasting moet betalen over je dividend-uitkering. Omdat de belastingregels per land verschillend zijn (en sommige landen wel/geen afspraken met elkaar hebben), moet je dus goed opletten dat je niet dubbel belasting moet betalen over het uitgekeerde dividend.

Wie investeert in bijvoorbeeld VWRL krijgt met dividendlekkage te maken. Zo is het belastingtarief op dividend in Nederland 15%, terwijl dit in Amerika 30% is. Wanneer je dus een Amerikaans aandeel, beleggingsfonds of indexfonds (zoals VWRL) in je bezit hebt dat dividend uitkeert, wordt 30% belasting ingehouden.

Omdat Nederland met Amerika een belastingverdrag heeft, hoef je niet meer dan 15% belasting te betalen. Teveel ingehouden belasting bij dividenduitkering kun je terugvragen tijdens de belastingaangifte. Veel brokers (=partijen waar je aandelen/ETF’s koopt) houden hier al rekening mee. Zo heeft DeGiro bijvoorbeeld een formulier dat je tijdens het aanmeldingsproces invult, waardoor je automatisch de teveel betaalde belasting terugkrijgt.

Valkuilen bij passief beleggen voor beginnende beleggers en hoe deze te voorkomen

Passief beleggen voor beginnende beleggers vraagt dus om wat voorbereiding en kennis. Wie deze tijd echter investeert, is in staat om zelf aan de slag te gaan met beleggen en zijn/haar geld te laten groeien.

Desondanks zijn er een aantal valkuilen waar veel beginnende beleggers mee te maken krijgen. Dit kan je veel geld kosten en dat wil natuurlijk niemand.

De drie meest voorkomende valkuilen en hoe hiermee om te gaan:

- Te weinig voorbereiding: Zoals al een aantal keer aangegeven: beleggen brengt risico’s met zich mee. Je kan je inleg verliezen. Juist daarom is het belangrijk om de basisprincipes van beleggen goed onder de knie te hebben. Je moet weten wat je doet, voordat je ergens aan begint. Investeer alleen geld in zaken die je echt begrijpt. En doe dit met geld dat je kan missen mocht het onverhoopt helemaal mis gaan. Gelukkig zijn er diverse manieren om goed van start te gaan. Zo zijn er diverse boeken geschreven over (ETF) beleggen en bieden verschillende brokers gratis ‘oefenperiodes‘ aan. Lees deze boeken en maak gebruik van deze oefenperiodes! Ook is het een aanrader om eens op de Finner.com te kijken. Deze ‘Independer voor beleggingen’ vergelijkt diverse brokers met elkaar gebaseerd op jouw specifieke voorkeuren en wensen.

- Veel geld nodig: Een andere misvatting die veel beginnende beleggers hebben is dat je heel veel geld moet hebben om te starten met beleggen. Dat is zeker niet waar. Zo kan je bijvoorbeeld al starten met beleggen voor slechts enkele euro’s. Een mooi voorbeeld is bijvoorbeeld de app Peaks, waarin je belegt met je wisselgeld. Een mooie en kleinschalige manier om te starten met beleggen. Zo ervaar je voor enkele euro’s per maand hoe het is om te beleggen. Peaks is overigens wel een vorm van beheerd beleggen. Jij legt namelijk alleen geld in, iemand anders maakt voor jou de keuzes.

- In paniek raken: Dit is waarschijnlijk de grootste valkuil voor beginnende beleggers. Zoals je in de eerdere grafieken van VWRL & ASLM hebt gezien, kunnen koersen zowel stijgen als dalen. De grootste fout die je kan maken is handelen in paniek. Wanneer koersen plots gaan dalen, je aandelen snel verkopen ‘om te redden wat er te redden valt’. Wie de koer van VWRL bijvoorbeeld bekijkt, zit dat er na een dal vrijwel altijd weer een stijging volgt. Let op, het is geen enkele garantie dat dit in toekomst altijd zo gaat blijven. De beste manier om handelen in paniek tegen te gaan, is je altijd te houden aan je vooraf gekozen strategie. Wat zijn je doelen, je beleggingshorizon en je actieplan. En zoals eerder gezegd: beleg alleen met geld dat je kan missen en besef dat beleggen risico’s met zich meebrengen. Zelf beleg ik bijvoorbeeld op een passieve manier voor de lange termijn. Desondanks heb ik in de eerste 4 maanden nadat ik ben gestart met beleggen vrijwel iedere dag mijn beleggingen bekeken. Zo raakte ik gewend aan de ‘blijdschap’ bij koersstijgingen en de ‘paniek’ bij koersdalingen. Omdat ik met een laag bedrag ben gestart, ging het hier natuurlijk om kleine bedragen (tientallen tot maximaal honderden euro’s), maar het heeft mij erg geholpen om rustig te blijven. Momenteel kijk ik nog slechts 1x per maand in mijn beleggingsoverzicht, namelijk wanneer ik een nieuwe storing doe.

Meer uit jezelf en je financiën halen? Lees dan ook eens deze artikelen

Financiële gezondheid start bij financieel begrip en kennis. In dit artikel leg ik op een simpele manier de meest voorkomende financiële producten uit. Verhoog je kennisniveau én je financiële situatie!

Deze producten op het gebied van verzekeren, pensioen en slimmer wonen gebruik ik zelf.

Wil je meer uit je persoonlijke ontwikkeling halen? Lees dan eens deze boeken of werk aan je persoonlijk ontwikkelingsplan.

Tijd voor een nieuwe baan? In dit artikel geef ik alle details voor een geslaagde sollicitatie.

Ga je een samenwonen? Regel dan ook je financiële afspraken goed! Ik schreef er een speciaal artikel over. Zo kom je nooit meer voor verrassingen te staan.

Disclaimer: ik ben geen (financieel) adviseur. Beleggen brengt risico’s met zich mee. Je kan je inleg verliezen. Er kunnen dan ook geen rechten worden ontleent aan dit artikel. Je bent altijd verantwoordelijk voor je eigen handelen en keuzes. Zie hier de volledige disclaimer.